COME LEGGERE I FILE ATPEC RICEVUTI DALL’AGENZIA

ANAGRAFE RAPPORTI: COME LEGGERE I FILE RICEVUTI DALL’AGENZIA

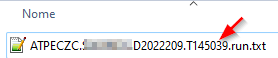

Tutti i file spediti dall’Agenzia delle Entrate (Sogei) hanno un nome strutturato in questo modo:

AT PEC XX

Dove :

AT = Anagrafe Tributaria verso

PEC = Soggetto che comunica con la PEC

XX = Tipo comunicazione.

Il nome del file ricevuto cambia in funzione del contenuto ( tipo comunicazione):

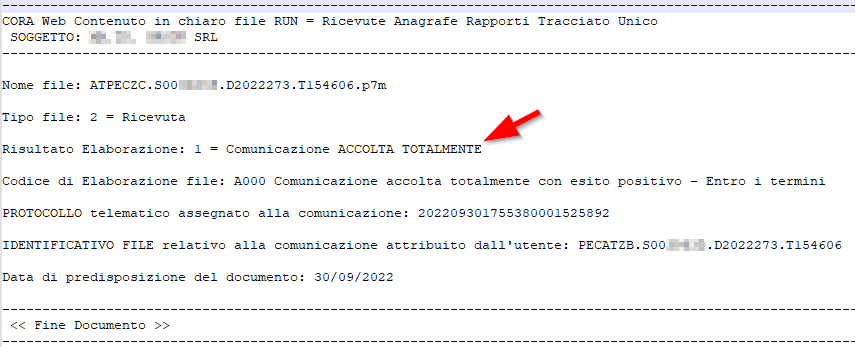

1) ATPECZC = Ricevuta di trasmissione. È il corrispondente della “ricevuta di ritorno” cartacea: testimonia la ricezione da parte dell’Agenzia della comunicazione.

2) ATPEC03 = Esito di trasmissione. È il risultato dell’elaborazione della ricevuta di trasmissione. Riporta gli esiti / errori di contesto in comunicazioni precedenti.

3) ATPEC04 = Saldi annuali mancanti. Questo file arriva spontaneamente dall’Agenzia se viene rilevata la mancata comunicazione dei saldi annuali per rapporti che li prevedono (errore 409). A questa comunicazione va data risposta entro 30 giorni.

4) ATPEC05 = Fotografia di consistenza. A fine ottobre/inizio novembre l’Agenzia spedisce spontaneamente questo file con la situazione dei rapporti presenti in anagrafe per il soggetto. La Fotografia va elaborata (messa in chiaro) con SID e il contenuto confrontato con il database in uso (il nostro CORA) per verificare il perfetto allineamento dei due archivi: eventuali discordanze vengono evidenziate dalla nostra procedura automaticamente.

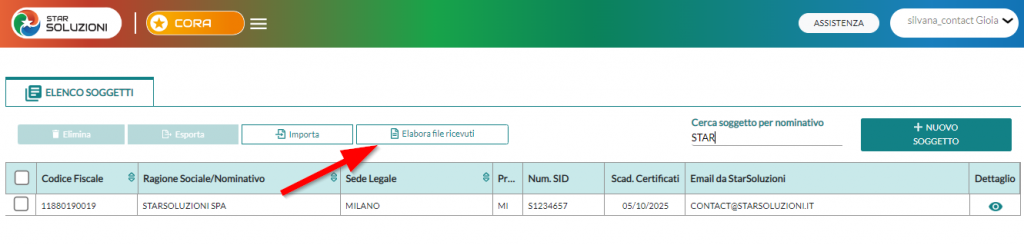

Per leggere il contenuto dei file ATPEC con CORA è necessario elaborarli con il bottone ELABORA FILE RICEVUTI .

In questo modo viene messo in chiaro il file ricevuto.

STORICO DELLE COMUNICAZIONI

Il nostro programma CORA Web associa automaticamente la ricevuta ATPECXX alle comunicazioni nello storico.

Se trovata una corrispondenza blocca la riga dello storico e aggiunge un’ icona nera: questo vuol dire che la comunicazione è spedita ed elaborata definitivamente. Di conseguenza la riga dello storico corrispondente non sarà più cancellabile.

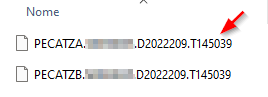

La corrispondenza viene controllata attraverso i numeri che compongono il nome della ricevuta: sono identici ai file pecat creati e inviati.